안녕하세요. 오늘은 SKC에 대해 포스팅을 해보려고 합니다. SKC도 제가 개인적으로 좋아하는 기업이라서 증권사 리포트 공간에 몇 번 포스팅을 했던 적이 있는데요. 저는 1월에 SKC 주가가 9만원 대에 있을 때부터 살펴보고 있었습니다. 여전히 SKC에 대해서는 우호적인 관점을 유지하고 있고, 여러분들께도 그 이유를 소개해드리려고 합니다.

우선 DART에 공시된 자료를 살펴보시면 좋을 것 같습니다. 며칠 전 SKC 주가가 급등할 때 이러한 요인이 반영이 되었다고 생각합니다. 하지만 모두 다 반영된 건 아닌 것 같습니다. SKC를 들었을 때 가장 먼저 생각나는 분야는 전기차 관련주입니다. 동박을 생산하는 기업이기 때문입니다. 또한 이를 통해 최근 전기차 소재주의 대장주 역할을 하고 있었죠. 하지만 이게 SKC의 전부는 아닙니다.

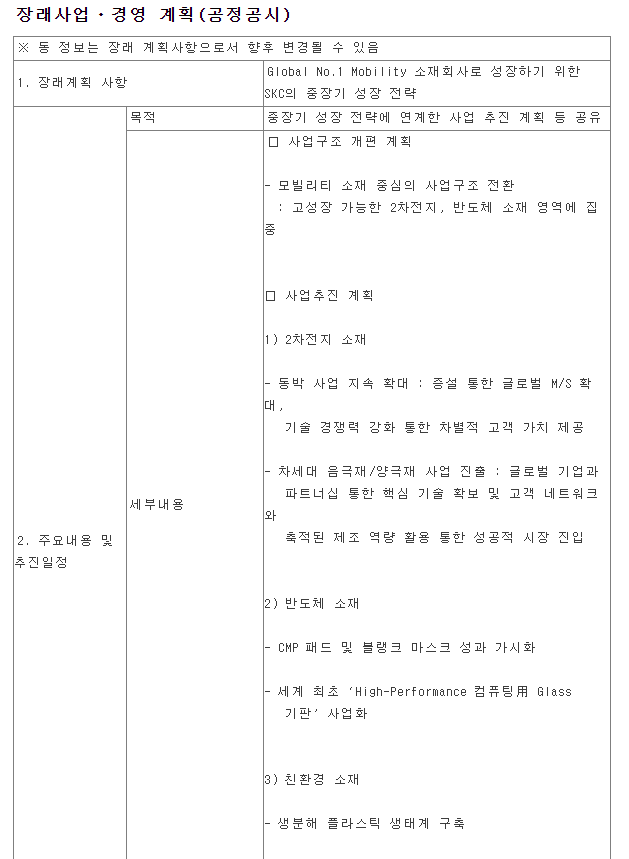

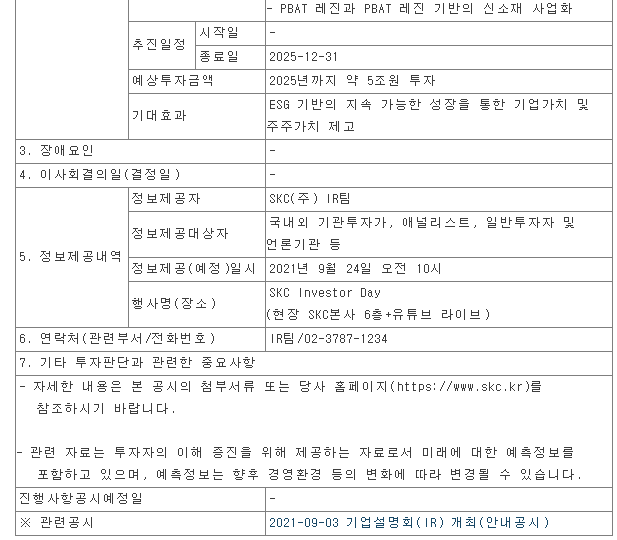

다트의 공시자료를 보시면 앞으로 SKC 사업의 방향이 보입니다. SKC는 장래 사업 분야로 크게 3가지를 정했습니다. 현재 각광받고 있는 2차전지 소재가 첫번째입니다. 동박 사업을 더 크게 키울 생각이라고 합니다. 이미 잘나가고 있지만, 후일에는 어떻게 될지 모르기 때문에 격차를 벌리는 전략을 택했다고 생각됩니다. 동시에 양극재와 음극재까지 진출하려고 하는 것 같습니다. 앞으로 2차전지 분야가 유망하다고 판단했기 때문에 이 곳에서 많은 돈을 벌 생각인 것 같습니다.

두번째는 반도체 소재주입니다. CMP패드 및 블랭크 마스크 성과를 가시화 할 예정이라고 합니다. 동시에 세계 최초로 High -Performance 컴퓨팅용 전자기판 사업화를 염두에 두고 있습니다. SKC가 반도체에서도 일을 하는지 모르셨던 분들이 많으셨을 것 같은데요. 반도체 역시 앞으로 쓰일 곳이 많을 것이기 때문에 미래 먹거리에서 배제되지 않기 위해 노력하고 있는 것 같습니다.

마지막 세번째는 바이오 플라스틱 분야입니다. 생분해성 플라스틱을 만들겠다는 포부를 밝힌 셈입니다. 현재 강력한 기조로 확장되는 ESG에 부합하는 사업 분야라고 생각됩니다. 사실, 이미 SKC는 바이오 플라스틱 분야에서 이름을 날리고 있습니다. 플라스틱은 환경오염의 주범인데, 플라스틱을 재활용하는 것보다 차라리 새로 생산해내는 비용이 더 저렴해졌다는 말이 있습니다. 따라서 이러한 상황이 유지되면 환경오염은 더 심해질 수밖에 없습니다. 따라서 환경을 생각하는 정책 기조 하에 바이오 플라스틱이 발전할 가능성이 높고, SKC는 이러한 방향의 수혜주가 될 것 같습니다.

- 중국조차 지원해주는 사업을 한다!

무슨 말이냐면, 최근 중국은 알리바바, 텐센트, 진둥닷컴 등 빅테크 기업에 대한 강도 높은 규제를 이어가고 있습니다. 빅테크의 사업에 손을 대는 것이죠. 그 과정에서 게임은 아편이라는 말을 통해 게임 산업에 대한 규제를 강화했고, 사교육 시장을 잡겠다며 교육과 관련된 산업도 규제하고 있습니다.

그런데 그런 중국조차 이 사업만은 지켜야한다고 생각했는지 아낌없이 지원하고 있는 사업들이 있습니다. 바로 친환경, 반도체, 전기차입니다. 정확히 SKC가 주력으로 밀어붙이는 사업과 맞아 떨어집니다. 중국이 유망하다 생각하여, 규제보다는 지원을 택한 산업에 SKC는 강력하게 투자하고 있습니다.

물론 좋지 않게 해석할 수도 있습니다. 경쟁이 치열한 분야에 뛰어든 것이 아닐까 생각할 수 있기 때문입니다. 하지만, 반도체와 2차전지는 소재관련 분야에 진출해있고, 바이오 플라스틱은 향후 시대의 흐름이라 생각합니다. 소재는 반도체와 2차전지 경쟁력에 상관없이 팔 수 있기 때문에 비교적 안전하다 느끼고, 바이오 플라스틱은 중국뿐 아니라 한국 등 세계 각국에서 너나할 것 없이 뛰어들 분야라 생각되기 때문에 유망하다고 생각합니다. 지금까지 읽어주셔서 감사드립니다. 즐거운 하루 보내세요.

댓글