안녕하세요, 오늘은 셀트리온에 관하여 살펴보도록 하겠습니다. 셀트리온은 삼성 바이오로직스와 마찬가지로 제약/바이오 회사입니다. 그렇기 때문에 지난해에 갑작스럽게 주가가 치솟았고, 서프라이지에서 재연배우로 활동하시는 이가돈 배우님이 오래전부터 꾸준하게 모아 온 주식으로도 알려져 있습니다. 2020년에 크게 솟아 오른 주식이기 때문에 많은 분들의 부러움을 사기도 했던 주식입니다. 거의 40만 원에 육박했던 주가가 흔들려 30만 원대도 깨지고 지금은 20만 원 중반대에서 머무르고 있습니다. 크게 하락하고 있는 추세로 보입니다. 그렇다면 이러한 추세는 앞으로도 지속이 될까요? 앞으로 셀트리온 주가의 향방은 어느 곳을 향해갈지 살펴보기 위해서 지금부터 증권사 리포트를 살펴보도록 하겠습니다.

셀트리온, 1Q21 큰 폭으로 개선된 수익성 ㅣ SK증권(2021.05.13.) ㅣ 이달미 애널리스트

목표 주가 : 370,000원

현재 주가 : 270,500원 (05/12일)

- 요약

2021년 1분기 영업이익은 시장의 컨센서스를 소폭 상회하는 성적을 냈습니다. 영업이익은 지난해보다 72.7% 상승했습니다. 이렇게 영업이익이 증가할 수 있었던 이유는 제품 포트폴리오가 다양해졌다는 데에 있습니다. 그리고 앞으로 기대되는 전망도 기다리고 있습니다. 바로 2월에 유플라이마가 유럽에서 승인을 받았는데, 이 제품은 수익성이 높기 때문에 매출이 확대된다면 이익도 크게 증가할 것이기에 이익 개선이 가능하기 때문입니다. 그리고 셀트리온에서 코로나 치료제 렉키로나를 만들었고, 올해 하반기에 유럽에서 허가를 받을 가능성이 있습니다. 시장에서는 이를 기대하고 있습니다. 따라서 SK증권에서는 투자의견으로 매수를, 목표주가로는 37만 원을 제시했습니다.

- 2021년 1분기 실적

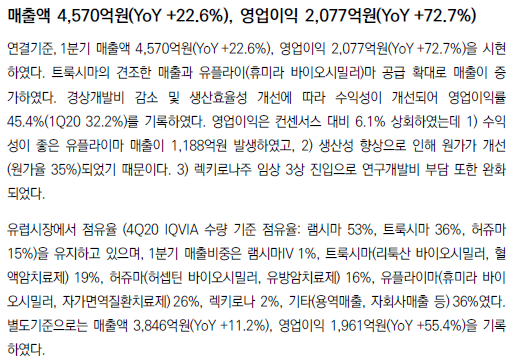

이번 1분기 영업이익은 시장의 예측보다 6.1% 상승한 수치를 보여줬습니다. 지금부터 이렇게 영업이익이 증가할 수 있었던 이유를 소개드리고자 합니다. 첫째는 매출액이 고수익 제품인 트룩시마, 허쥬마, 유플라이마 등 높은 부가가치를 창출할 수 있는 제품에 골고루 퍼져 있었습니다. 둘째는 셀트리온의 1 공장과 2 공장에서 공정이 개선되었습니다. 따라서 매출 총이익률이 15.3% p 개선되었습니다. 셋째는 판관비가 감소했습니다. 즉, 부가가치가 높은 제품이 잘 팔려서 돈을 잘 벌었는데, 돈이 나가는 구멍이 줄었고, 새어나가는 구멍을 막아서 지출이 감소했기 때문에 영업이익이 개선된 것으로 보입니다.

- 유플라이마 호조 및 코로나 치료제 유럽 허가 가능성

올해 2월에 유럽에서 승인을 받은 휴리마 바이오시밀러 제품 유플라이마 론칭을 위해 1분기부터 매출을 인식하기 시작했습니다. 이 제품은 수익성이 높기 때문에 매출 비중이 확대되면 이익도 개선될 개연성이 높습니다. 또한 코로나 19 치료제 렉키로나는 이미 국내에서 환자들에게 투여했고, 사망률도 갈수록 감소하는 등 약효를 개선하고 있습니다. 변이 바이러스에도 중화능 효과를 보였으며, 글로벌 임상 3상까지 투여가 완료되어 올해 상반기 중으로 결과를 발표할 것으로 예상하고 있습니다. 유럽에서의 허가도 2021년 내로 받을 것으로 전망합니다.

위와 같은 까닭으로 투자의견은 매수가 나왔고, 목표 주가도 37만 원이 제시됐습니다. 셀트리온은 과거에 램시마 제품군 한 가지에서만 이익을 창출했습니다. 그러나 이제는 이익을 창출하는 제품군이 다양해졌습니다. 즉, 수익성이 개선되었습니다. 부가가치가 높은 제품군이 골고루 잘 팔리기 때문입니다. 특히 2020년에 인수했던 다케다 제약 부문이 하반기부터 매출 증가를 이끌 것으로 예측하고 있습니다.

셀트리온, 1Q21 Review: 생산 효율화로 수익 개선 ㅣ 유안타증권(2021.05.13.) ㅣ 서미화 애널리스트

목표 주가 : 370,000원

현재 주가 : 262,500원

- 영업이익 증가

매출액은 트룩시마의 굳건한 매출과 유플라이마의 공급 확대가 견인했습니다. 경상개발비가 감소하고, 공정 개선으로 생산효율성이 개선되어 수익성이 향상되었습니다. 그 결과 자연스럽게 영업이익률이 증가했습니다. 유안타 증권에서 바라본 영업이익률이 증가한 이유는 다음과 같습니다. 첫 번째, 수익성이 좋은 유플라이마 매출 호조를 보였습니다. 두 번째, 생산성이 향상되어 원가율이 감소했습니다. 세 번째, 렉키로나주 임상이 3상에 진입하여 연구개발비 부담이 줄었습니다. 또한 유럽 시장에서도 좋은 점유율을 유지하고 있습니다.

따라서 유안타 증권에서는 투자의견으로 BUY를 제시하고, 목표주가는 37만 원을 유지했습니다. 1분기 실적은 바이오시밀러 제품이 생산성이 향상될 수 있다는 걸 방증했고, 하반기에 있을 다케다 제약 양수 관련 매출과 렉키로나주, 코로나 진단키트 등 매출이 증가할 요소가 다양하기 때문입니다. 이 제품들이 수익성 향상에 기여하는 정도가 클 것으로 전망하고 있습니다. 특히, 코로나 치료제 렉키로나주는 3상 환자 투여 결과가 긍정적으로 6월 탑 라인 결과 발표가 된다면 수익성을 크게 개선시킬 수 있으리라 생각합니다. 읽어주셔서 감사드립니다. 즐거운 하루 보내세요.

*** 앞으로 주의 깊게 봐야 할 점

1. 유플라이마의 매출 확대 여부

2. 코로나 치료제의 타국가 출시 및 3상 결과

'증권사 리포트' 카테고리의 다른 글

| [증권사 리포트] 쿠팡(COUPANG) 주가 하락 ㅣ 실적 및 전망 ㅣ 쿠팡 상장 ㅣ 쇼핑 관련주 (0) | 2021.05.15 |

|---|---|

| [증권사 리포트] 상장 예정 공모주 카카오뱅크 주가 전망은? ㅣ 카카오뱅크 고평가? ㅣ 카카오뱅크 관련주 ㅣ 카카오뱅크 IPO (0) | 2021.05.13 |

| [증권사 리포트] YG엔터테인먼트(와이지엔터테인먼트) 블랙핑크 컴백, 주가 상승 전망! 목표 주가는? (0) | 2021.05.13 |

| [증권사 리포트] 백신 CMO 삼성바이오로직스 화이자 / 바이오엔텍 백신 위탁 생산? NO! ㅣ 주가 전망 (0) | 2021.05.12 |

| [증권사 리포트] 엔씨소프트 주가 하락 전망? 목표 주가는 120만 원? ㅣ 트릭스터M ㅣ 블레이드앤소울2 ㅣ 프로젝트TL (0) | 2021.05.11 |

댓글